「年収を上げるより生活費を落とすほうが簡単」は人生エアプ

- 2020.02.18

- アーリーリタイア

こんにちは!よしのぶです

最近「支出を抑えましょう」みたいな趣旨のツイートをよくTLで目にします

読者の皆さんの中にも「iDeCoで節税」とか「その保険いりますか?」みたいな文章が毎日のように視界に入ってきてもう食傷気味って人も多いんじゃないでしょうか

もちろん支出を抑えるのが優先順位の高いタスクであることは間違いありません

疑いようのない事実です

・・・が、「生活費を抑えて可処分所得を増やす」が誰にでもできる簡単な事柄かと問われるとその実態は大きく異なります

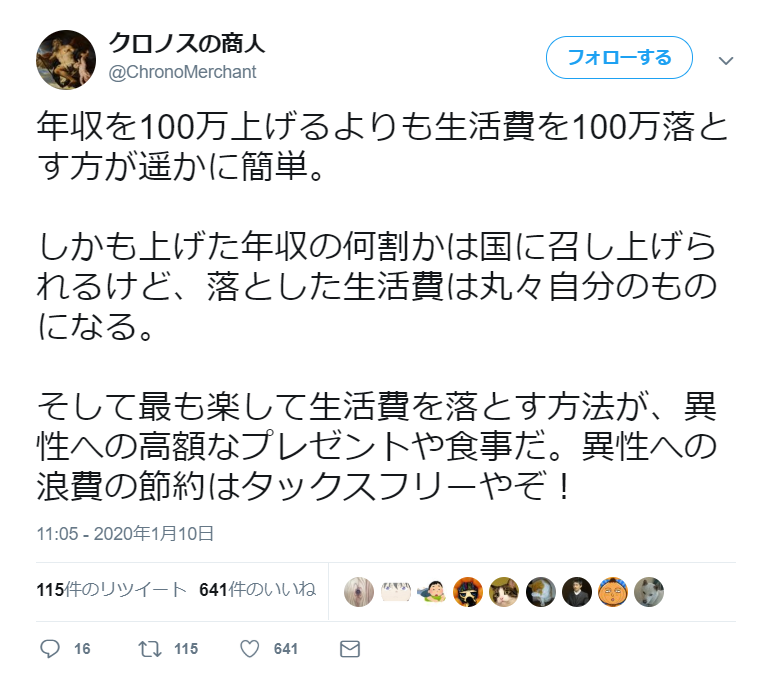

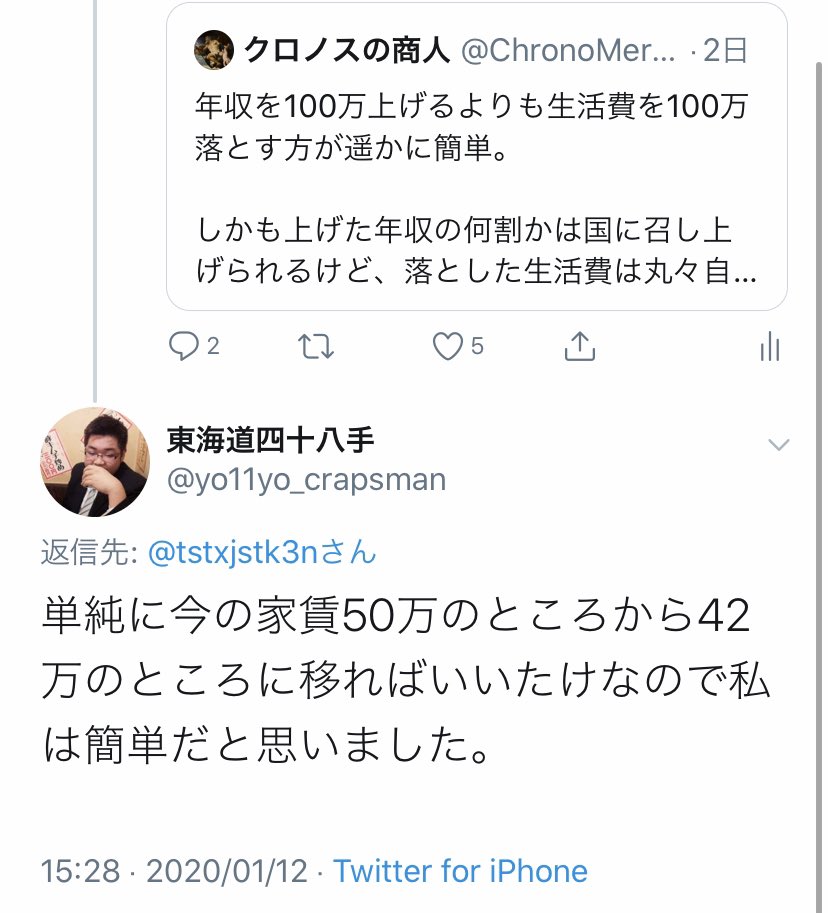

「年収を100万上げるよりも生活費を100万落とす方が遥かに簡単」という幻想

というわけで具体的な数値で検証を行うために「年収を100万円上げる」のと「生活費を100万円落とす」場合に必要な行動・コストについて少し考えてみましょう

年収100万あげても可処分所得100万円増えないじゃんって思った人は税金について勉強しましょうネ

年収100万円up

- 本業フルコミット

- 転職

- 副業

一言で「収入を上げたい!」といっても実際にとれる手段はそう多くありません

大まかにわけると上の3種類

仕事時間を増やすか、かけもちするか、仕事を変えるかです

例えば歩合制の営業職についてる人間なら普通にやる気出すだけで平均で月当たり84k(=年間100万以上)の昇給を勝ち取るのにそう多くの労力はかかりませんし、

事務職で歩合もなければ残業代も出ないって場合はもう完全に転職したほうが速いでしょう。

僕の元職場はバチバチの営業会社で、僕はたまに仕事で子会社のコールセンターに出向してテレアポの技術指導的なレクチャーをやったりしてたのですがその子会社のバイトのアポインターでさえ月給40万くらいはもらってました

所属していた本社の部署だと新卒を除いた社員の平均年収は1000万を余裕で超えてたとおもいます

僕の場合元から冷やかしで入社して8ヶ月しか働いてない会社ですけど

未だに年中マイナビに募集かかってますし誇張抜きで部下にも上司にも当たり前のように高卒の人間がたくさんいたのでもし普通に転職考えてるって人がいたらDMにでも直接お問合せください

というわけで、仮にあなたの現時点での給与が月30万以下であるのなら【本業にコミット】でも【転職】でも年収を100万円上がるのに必要なハードルの高さなんてたかが知れてます

副業

では現状既に本業で満足いく労働環境の構築を終えた人の場合は?

もちろん「副業」一択です

せどりに限らず動画編集とかブログとかSNS媒体での情報発信とか、世にはたくさんのスモールビジネスが溢れてるわけなので自分にあった条件で副業を探すのがいいでしょう

不動産投資や個別株による不労所得であれば本業がどれだけ忙しいサラリーマンであっても時間的な縛りに囚われず収益化することが可能ですし、

逆に残業ができない事務職の方であれば労働集約型ビジネスの典型であるせどりや動画編集などの副業で手堅く時間単価を上げていく手法が効率的かと思われます。

僕自身が実際に経験した電脳せどりについて具体的な数字を出すと、

原資50万円程度あれば月に2,3日の実働で15~20万(ポイント込)は堅く取れるなという感覚でした

実際にセミナー形式で10人以上の人に教えて同じような業績の方がほとんどだったので誰でもこのくらいの数字で収束するものなのでしょう

難易度について具体的に定義することは難しいのですが

「クレカ持ってて前科ついてなければ人類の8割に習得できる」

と言ってしまっても過言じゃないレベルで再現性が高い状況です

もちろんこれが一時的なバブルである可能性も高いので未来永劫せどりが稼げる保証なんてどこにもないわけですけどね

生活費100万円down

さて、本題の生活費削減です

まぁ平均値で生活費を語っても割とどうしようもないのでここでは名目としてどういうものがあるのかという参考程度に控えておきましょう

食費、家賃、光熱費、保険、通信費、etc….

こういった項目が様々あるため「生活費を抑えよう」と言ったときに

じゃあどの部分で何円づつコストダウンを図るのかといった手法に関しては「収入をあげたい!」の項で考えた3種類よりも遥かに多様な選択肢が出てくるわけですね

この【一見すると生活費を抑えるためにとれる選択肢の多さ】が収入をあげるよりも生活費を抑えるほうが簡単なように見えてしまう大きな要因となっているのかもしれません

手札が多いと強くなったように錯覚してしまうのは仕方のないことです

では生活費を抑えるための具体的な手法について考えてみます

あなたの生活費、何円?

2017年の家計調査年報によると平均値で家計の支出額は月当たり31万ということなのですが、皆さんの実際の家計簿はどのようになっていますか?

ざっくりと支出を『食費、家賃、光熱費、保険、通信費、その他』と分けた場合、

自分の家計簿がどういう内訳になってるのかを把握してる方は意外と少ないのではないでしょうか

ちなみに僕は生活費節約オタクなので結構燃費いいです

月の生活費3万円とかそこら

コストを抑えるために家を自分で設計・新築して、

オール電化×メガソーラーで電気代は0円というよりむしろマイナス(電気の売却益>自分で使う電気代)

食費も食材別に卸業者から直接卸してもらって100%自炊

携帯乞食なので通信費は極限まで抑えた上に経費計上してあって、

交通費に関してはここ3年で電車にのった回数2回くらい

そして悲しいことに友達がいないので交際費も0円です。

こちらの記事でも解説してますけど実は結構気合入れて生活費絞ってます

皆さんは生活費どのくらいかかってますか?

今の自分のコストがわからない状態からどう倹約してどれだけの効果が見込めるのか予測することは不可能です

家計簿をつけるのは面倒だと思われる方も多いでしょう

コンビニのレシートを一々保管しておいて毎晩寝る前に帳簿に勘定項目と入出金を書き込む・・・想像するだけで面倒くさい作業ですよね

もちろんこんな非効率的な作業は僕自身もやってません

こんな家計簿の付け方してたのは江戸時代まで

クラウド会計ソフトに登録するだけ、そして設定画面に自分が普段遣いしてるクレカと銀行口座を片っ端から同期していくだけ

あなたが帳簿を管理するために必要なコストはたったそれだけです

あとはマネーフォワードが勝手にクレカの利用情報と口座の残高を読み取って管理してくれるので

月末にアプリ開けば今月自分が何円クレカ使って口座内のキャッシュフローがどうなっているのかを確認できます

最近は郵送サービスの利用料金も

・クリックポスト→AmazonPay

・ヤマトの宅急便→スマホで伝票作成サービス(ApplePay)

と電子マネー決済に対応してきており、

日常生活で現金決済を避けられない場面もかなり少なくなってきました

電子決済が広まれば広まるほどクラウド会計ソフトの修正が楽になるのでこの調子で普及率あがってほしいところですね

確定申告に備える意味でも帳簿管理は必須なので

マネーフォワード未登録の人は是非ご登録ください

もちろん「私は寝る前に毎晩レシートとにらめっこしながら帳簿に仕分けを記入する作業が大好きなんです!私からレシートを日付別に管理してエクセルカタカタする時間を奪わないでください!」っていう江戸時代タイプの人がいらっしゃればそれはお好みで帳簿管理されたほうがいいかもしれません

Let’s コスト削減

さて、現状の生活コストを正確に把握できた段階で次のステップは「コスト削減」です

ただぶっちゃけこの『コスト削減』はかなりの高難易度ミッションなので行動に移せる人・継続できる人はそう多くありません

例えば「外食から自炊に変えれば食費は安くなるはずなので明日から全部自炊しましょう」って言われて即座に実践に移せるサラリーマンなんて中々いないわけです

これが独身世帯ではなくファミリー世帯だった場合なんてもっと顕著ですよね

家計の数字すら把握できてない夫から「生活費を年間100万抑えたいから明日から節約レシピで弁当つくってくれ」って言われた妻に殺意が芽生えない可能性って中々低いんじゃないでしょうか

またはあなたが夫側の立場にたったとして、妻から「節約のために格安スマホにして固定回線ADSLでもおk?」って言われたらどうです?

「うーん。。。◯して山に埋めるか!」って思いますよね

結論から言うと一般家庭の範囲において誰にも我慢を強いることなく月々8万も9万も安定して生活費抑えるのはかなりハードル高いです

だって元が単身世帯でせいぜい20万、3人以上の家庭でも30万~しか生活コストがかかってないわけで、

ここから楽に落とせるコストなんて1割がいいとこでしょう

そこから先は自分と家族がどれだけ我慢できるか、そしてその我慢がどれだけ続くのかに全てかかっています

というわけであなたがどのくらい我慢強いか次第で月の支出が何円から何円まで減らせるのかは変わります

「飲み物を1本40円(-ポイント)の水で統一してコンビニで一切ジュースやお茶を買わない」が既に我慢できない、エナジードリンク飲まないと手が震えてまともに仕事もできないという人もいるでしょうし、

或いは早起きして家族の分まで弁当つくるのが何の苦にもならないという人も中にはいるのかもしれません

ただ、僕もそうなんですけどある時ふと気づくはずです

「あれ・・・コンビニいくたびに本当はじゃがりこLサイズ買いたい気持ちを抑えて通常サイズ買ってるけど、これ30回Lサイズ我慢して2000円くらいしかお金浮かないのにSwitch1台買って売るだけで7000円も利益出てしまう・・・バグか・・・?」

そう、積もり積もった僕の我慢は、残念なことにSwitch1台分の転売利益より軽いのです

いや確かにこれは今たまたまSwitchのビッグウェーブが来てるだけで、常にこの相場で動いてるわけではありません

たまたま今がSwitchのトレンドなだけ

まぁこの半年間を振り返るだけでもラグビー日本代表ジャージに始まり、リングフィット、クリスマス玩具、クリスマスコフレ、マスク、Switchと間にDVDのトレンドが4つ5つ入って結局常に何かしらのトレンドは発生し続けてるんですけどね

トレンドを捕まえると一発利益数万円~、じゃがりこ1ヶ月我慢してコスト3k削減。

はい。

可処分所得を上げたいなら大人しくbotでSwitchとリングフィットを在庫監視&自動購入しましょう

まとめ

「年収を上げるより生活費を落とすほうが簡単」は人生エアプ

もしあなたが人生の目標としてFIREを掲げており、セミリタイアを念頭に人生設計をデザインしているのであれば、近い将来「生活費削減」は避けて通ることのできない絶対の壁としてあなたの前に立ちはだかることでしょう。

年間世帯支出の約20倍の金融資産があれば配当金等の不労所得でFIREが可能と言われており、「とにかく必死で支出の20倍にあたる資産を作る」ために働く、

資産さえ作れたらそこでゴールだと考えてる人がとても多いように感じます

自分は今はお金を作るために都心でサラリーマンをしているわけだから生活費が高いのはしょうがないけど、セミリタイア後は年間500万まで生活コストを落とすので資産1億作れたら実質勝ち、みたいな

結論からいうと無理無理&無理です

【30代でアーリーリタイアするために新卒で入った大企業でバリバリ働いて年収1千万稼ぎながら並行して副業を多方面展開しつつ生活費を極限まで抑えるべく毎日水と弁当】みたいなストイックな生活してる人でさえリタイア達成後に生活費をそのままの水準で保つのに苦労しています

今まで10年以上我慢を続けて習慣化できてた人達でさえ心が揺らぐわけです

僕も未だにコンビニのお菓子コーナーでじゃがりこ買いたい気持ちと戦ってます

「FIRE達成したので明日から生活コスト抑えます」をそのまま実践できる人なんて1万人に1人とかそのレベルでしょう

じゃあどうすればいいのかって話ですけどこれに関してはもう徐々に慣れていくしかできません

食費を浮かせたいからっていきなり明日から自炊マスターになるのは無理なんです

通勤の空き時間でyoutubeやSNSで食べたい料理をリサーチしておいて土日に自分で作るところからスタートしましょう

それで料理の基礎を理解できてこれなら続けられそうだなと感じたときは調理器具を買い揃えていって、

自炊するのを土日だけじゃなく平日の夜→毎日3食と増やしていけたならやっと最終ステップ

業者に問い合わせて相見積もらいながら食材ごとに価格交渉です

家賃を下げるために自分で家建てるのも同じ要領ですね

電気代節約のためにオール電化にしてソーラーパネルを置く際は各電力会社ごとの料金プランの把握とパネルの耐用年数と保証内容について想定外にリサーチ時間をとられます。

いざパネルを設置するとなった場合には同じ山でも斜面が向いてる方角によって売値が大きく変わってくるので入念なリサーチと価格交渉が必要です

普通にせどりの電脳リサーチをするよりも何倍も面倒で時間がかかりますし、

「これだけ手間暇かけてリサーチから交渉まで全力でやったのにコストとして浮く分の電気代たったこれだけ?!」とびっくりすることでしょう

そのくらいコスト削減は面倒で精神的にも体力的にも疲れます

SNS上ではよく家計管理すらできてない、収入も思考力も足りないお先真っ暗な方々が「収入をあげるのは難しいけど生活費は簡単に落とせる!」というような情報を日々発信されています

彼らの特技は【エア節約】

脳内では節約のプロフェッショナルたる凄腕倹約家の彼らですが、残念ながらエアプなので実際に行動した上で検証結果を発表されているわけではありません

副業は誰にでもできますが節約には耐えれる人と耐えれない人がいます

そして大半が後者です

あなたは「収入上げたい派」ですか?

それとも「支出下げたい派」ですか?

-

前の記事

【Barocco】分離型キーボードのすゝめ【MD770】 2020.02.12

-

次の記事

【つみたてNISA】半年間やってみた結果www 2020.02.21